推 as3366700: 我完全明白了 11/10 19:22

推 dalyadam: 所以也算是開槓桿開太大了嗎 ? 11/10 19:24

→ dalyadam: 那口數也太多 還想要自己找好價位平倉 11/10 19:24

推 pickchu22001: 本來想爽收租,遇到瞬間往某方衝就死了. 11/10 19:26

→ pickchu22001: 期貨已經很難玩了.選擇權還加上時間價值. 11/10 19:27

推 kramasdia: 實際去查結果都是判賠 真的不要亂開槓桿 11/10 19:27

→ pickchu22001: 你有聽過股期大師,卻沒聽過選擇權大師就是這樣. 11/10 19:28

推 pbkfss: 簡單來看就是口數開太多了,就算意識到不對勁想挽救時 11/10 19:29

→ pickchu22001: 玩選擇權就花個小錢當買方玩樂透就好了,最多歸零. 11/10 19:29

→ pbkfss: 一時之間根本來不及彌補了 11/10 19:29

推 ssarc: 看起來玩槓桿但是每個都下注下太兇了 11/10 19:30

推 b77889999: 懶人包就是不要碰選擇權 11/10 19:31

推 pmes9866: 選擇權還是做美股就好 台股沒人玩流動性太爛 11/10 19:31

→ pmes9866: 之前DJT IV到400%有進場裸賣 一週+25%很爽 11/10 19:31

推 pbkfss: 3000多口要自己平倉,這短時間內很難弄吧 11/10 19:31

→ ssarc: 槓桿又量大,把桿子壓斷了 11/10 19:32

推 zwxyzxxx: 我覺得會造成這麼嚴重的原因就是因為開了槓桿,而且還是 11/10 19:33

→ zwxyzxxx: 那種你根本就沒辦法挽救的那種倍率,根本就是早死 11/10 19:33

→ ssarc: 可是玩的人不知道風險嗎?怎麼都還那麼勇搞梭哈?是只有亞 11/10 19:33

→ ssarc: 洲我國日本這樣還是歐美也這麼瘋狂? 11/10 19:33

說真的,我認為不管選擇權、外匯、期貨、甚至現股當沖。

很少人是有乖乖算風險的,因為你算下去就會發現你的部位不能太多,

但你又想要暴賺才會弄這些,這跟你的價格觀不符,

部位還是越來越大,最後就出事了。

→ zwxyzxxx: 歐美也很瘋阿,不如說槓桿融資的那一套就是歐美傳來的 11/10 19:34

推 pickchu22001: 是風險超越想像,收租金就是覺得他一定會在某個區間 11/10 19:35

→ zwxyzxxx: 如果資金夠就算遇到大盤波動也不至於被強制平倉 11/10 19:35

推 e5a1t20: 完全聽不懂用語 玩法看起來比普通槓桿的保證金風險還高 11/10 19:35

推 shawbyo: 把自己選擇掉 11/10 19:35

→ pickchu22001: 來回震盪.突然價穿你看到那個數字很難直接吃筍. 11/10 19:35

→ zwxyzxxx: 久留美玩的是那種少少本金然後翹動倍數的玩法,只要遇到 11/10 19:36

→ pickchu22001: 加上是恐慌性的,這種最恐怖.系統單一值狂丟出來 11/10 19:36

→ zwxyzxxx: 大資本進出,瞬間就會被平倉,還會瞬間負債累累 11/10 19:36

→ pickchu22001: 你的成交價會很難看.偏偏有時殺完後,又會強彈. 11/10 19:37

→ zwxyzxxx: 我記得前幾年川普升息時台灣也有類似案例,瞬間負債上億 11/10 19:37

→ pickchu22001: 上次台指殺跌停後,夜盤又突然一根往下殺後隔天彈了 11/10 19:38

→ pickchu22001: 一千六百多點.... 11/10 19:38

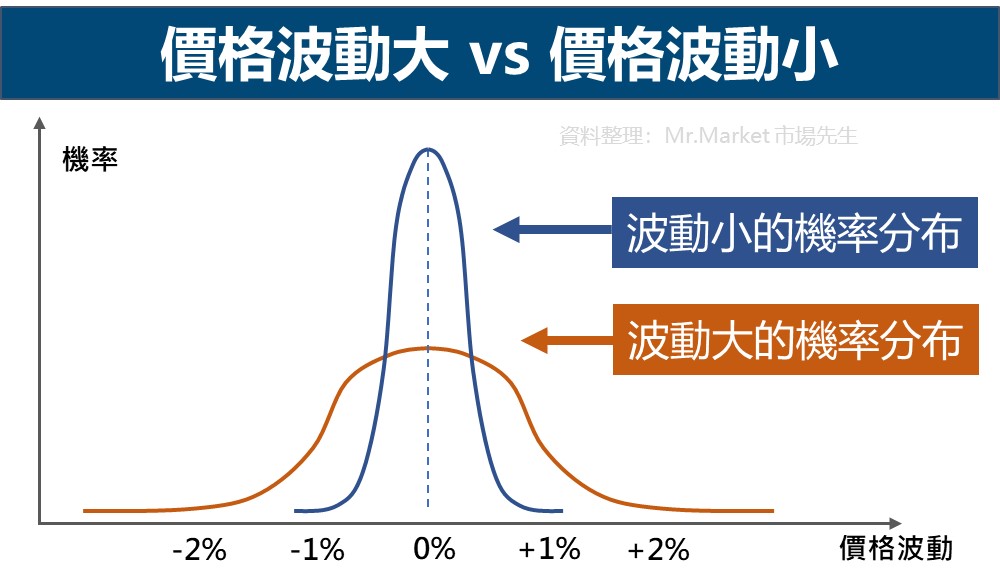

最主要的問題是,選擇權沒有結算前的價格,是依照當前價格推算出來的。

他會因為很多因子、例如履約價距離現價距離、剩餘時間、然後套入對數常態分布

後的值,而就跟你不知道你的履約價何時會被穿價,那麼:

剩餘時間因子永遠是未知的,故走動態調整的裸賣,你很難精確控制整體損失。

這就是他比期貨難的地方,期貨你就只要考慮你部位停損會賠多少就好。

只能說不要碰你不懂的東西,你就不會碰到超額虧損。

推 sggs: 我以為都是雙邊做穿價未成交,還有人敢壓單邊喔 11/10 19:39

推 ssarc: 量太大又碰到恐慌性賣壓,我光看文字就覺得很恐怖,開槓桿 11/10 19:40

→ ssarc: 就算了,還加上滿倉... 11/10 19:40

推 billpk11: 這麼複雜你們怎麼都會懂啊?我只會股票跌就買漲就賣= = 11/10 19:41

推 chenyeart: 我看不懂,但我大為震驚、深受感動 11/10 19:41

推 pickchu22001: 最近震盪很劇烈,保證金又調高了 11/10 19:42

→ pickchu22001: 其實我覺得很好笑,久留美的世界是沒有系統單的?嗎 11/10 19:43

推 hydra7: 專業推 11/10 19:43

推 Ace50: 趕緊推文假裝我看得懂 11/10 19:43

→ pickchu22001: 設好停損去睡覺,就不會發生 over loss. 11/10 19:43

推 RamenOwl: 選擇權真的麻煩 我覺得最舒服的還是玩台積期 11/10 19:45

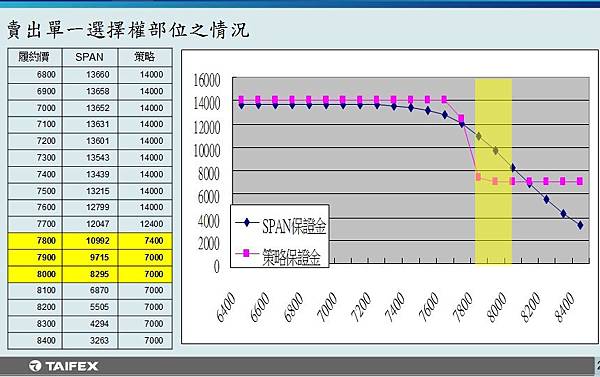

推 pbkfss: 理解起來大概是SPAN制度是讓你能把所需的保證金給減免掉 11/10 19:45

推 inana0712: 停損之前有人講過了,1.她沒設2.穿單也沒救 11/10 19:45

→ pbkfss: 一部份,而減免掉的這部份保證金是要拿來做保險用的 11/10 19:45

→ pbkfss: 但出事的人卻是把減免掉的這部份保證金又再拿去加量 11/10 19:45

→ pbkfss: 以致於制度已經失去保險的作用,最後出事時就直接爆掉了 11/10 19:46

推 ssarc: 把保險金拿去加碼下注,只能說賠錢不冤 11/10 19:48

推 yannicklatte: 推 11/10 19:49

推 pbkfss: 所以出事的人想把爆掉賠錢的責任給推掉,就被法院給駁回了 11/10 19:50

推 jdjfghr: 選擇權真的好複雜== 11/10 19:51

→ pbkfss: 畢竟是你自己把系統設計的保險給玩掉的 11/10 19:51

推 et310: 鬼故事好恐怖…… 11/10 20:09

推 Fezico: 最近華南那個不是也這狀況? 11/10 20:09

華南那個我在股板講過了,你要看精簡解釋可至該板,可參閱:#1dA586Vv (Stock)

華南的案例就是他大跌還加賣認售權證,所以你的SP部位變大,

但繼續跌發現超過券商風控金額上限1億元了,他只能先把避險的台指BP賣掉湊錢

然後惡性循環,公司爭論要怎麼辦的時候還在跌,最後只能買價內PUT。

結算大賠公司告操盤人要賠,兩邊的人互相爭那筆避險的錢是誰要賠。

推 silentence: 沒有完全搞懂的東西不要碰 就是這樣 11/10 20:11

→ silentence: 反正保證金繳不出來 就是直接斷頭扛出去 11/10 20:12

→ ymsc30102: 所以他是手動一個個點哦 11/10 20:13

※ 編輯: midas82539 (114.32.100.244 臺灣), 11/10/2024 20:31:03

推 wolf3363: 推講解 11/10 20:17

推 j53815102: 完全明白 總之給推 11/10 20:17

推 orze04: 0206一個問題是流動性太差,瞬間波過大動 11/10 20:31

推 orze04: 買方和賣方短時間內被雙殺 11/10 20:35

→ a52655: 釣魚單也是問題點,當時造市商直接芭樂單賺爛 11/10 20:48

→ SCLPAL: 不敢玩這個 11/10 20:54

推 enoaoi: 嗯嗯! 嗯? 嗯… 嗯 嗯…. T T 11/10 21:17

推 curance: 好文推 11/10 21:21

→ npc776: 就....不要碰衍生金融商品 絕對不要 11/10 21:47

推 shermanch: 刀子能殺人也能自殺 11/10 21:52

推 rightbear: 這篇案例也太恐怖,詳細解說推個 11/10 21:52

→ shermanch: 要碰的前提就是文章最後說的 11/10 21:52

→ shermanch: 永遠考慮最大損失的話 就不會有新北107年1954那種持倉 11/10 21:53

→ shermanch: 組合 11/10 21:53

→ shermanch: 推文也有人提了 單純做call or put買方當樂透勝率雖低 11/10 21:54

→ shermanch: 但就是機會財 11/10 21:54

推 ssarc: 我還是乖乖當存股仔好了,太高段的我笨玩不起 11/10 21:56

推 guolong: 我以為我走錯版,先推再研究 11/10 22:13

推 The4sakenOne: 要玩請去美股 台灣交易量太小 哪怕現在也是 11/10 22:22

→ The4sakenOne: span減少的保證金再開部位 股版也有質押再質押 11/10 22:24

推 CMeru: 優文推 台股的衍生性商品流動性都不夠 大浪來了跑不掉 11/10 22:43

推 Chockmah: 好文推 11/10 22:44

推 orze04: 人多的地方不要去,人少的地方是不能去啊 11/10 22:45

→ orze04: 流動性低和不合理價格的釣魚單存在,就算有設定自動平損 11/10 22:49

→ orze04: 也不一定能被執行 11/10 22:49

推 mouscat: 懶人包是完全不管最差可能損失吧 然後他發生就大爆炸 11/10 22:50

→ ssarc: 股版那邊是教你質押股票,連四押 11/10 22:51

推 orze04: 對,99.99%時間都是穩賺的,但賺的少。因為賺的少就開超 11/10 23:12

→ orze04: 大數量,大家也都這樣想。 11/10 23:12

→ orze04: 只要碰到價穿,觸發程式自動平倉機制的連鎖反應,在幾秒 11/10 23:12

→ orze04: 內價格會直接噴幾百倍。 11/10 23:12

推 orze04: 外匯也是啦,因為嫌賺的少就無視風險加菜,碰到一次黑天 11/10 23:18

→ orze04: 鵝就人生再見 11/10 23:18

推 ambidex: 推解說 大槓桿裸賣真的很蠢 一個極端走勢就畢業了 11/10 23:19

推 clisan: 推,真的就是賭博 11/11 00:02

→ padye: 選擇權就是做買方就不會那麼多破事 11/11 00:27

推 kkes0001: True ,風險買的人都知道,但就是想對我大的才買,我現 11/11 01:31

→ kkes0001: 在的大台也是這樣 11/11 01:31

推 Meuf: 差點以為走錯板,推認真文。 11/11 03:03

推 tso1633128: 優文推推 之前一直很好奇0206的狀況 11/11 03:57

推 tw15: 優文 11/11 10:10

推 showmow7445: 別用不熟悉的工具賺錢 11/11 10:32

推 leafleo: 優問推 11/12 23:12

推 greenslime: 雖然看不太懂但感覺厲害 11/12 23:27

推 silveryiris: 推,雖然看不懂,但至少知道風險自負 11/13 04:25